- 一次情報である会計基準書・適用指針などの条文が最も信頼性が高い

- プロは条文を使って調べる

- 必要な条文を一発で検索できる無料プロンプト

- 読み方・使い方のコツ(NoteBookLMの紹介)

仕事をしているとどのように処理をしたらいいかわからない論点はちょくちょく出てきますよね。そういう時には会計処理の一次情報である会計基準書などの条文を読んで調べます。

会計基準書ってどうやって調べたらいいのかわからない!わからない事例がどの会計処理にあたるのかわからないから調べられないんだよね…

基準書を調べてたら他にも適用指針とかFAQとかたくさん出てくるけど、これって一体なに!?

たくさん出てきたけど、必要な情報が揃ってるか不安だなあ

と言うような悩みはつきものですよね。というのも、新人時代の私の思っていたことです…今回、ご紹介する方法は、悩みを無料で解決していく方法とそのプロンプトご紹介していきます。そしてその条文を簡単に活用できる方法もご紹介します。

わからない論点は会計基準書を検索する癖をつける

会計処理で疑問が生じたとき、インターネット検索に頼りがちですが、一次情報である会計基準書を確認する習慣を身につけることが重要です。

無料で正確な情報が入手可能

企業会計基準委員会(ASBJ)が開発した会計基準検索システム「ASSET-ASBJ」により、最新の企業会計基準等をシステム上で表示・印刷(PDF化)できるのです。このシステムでは、企業会計基準等を号数順ではなくテーマ別に体系化しており、名称やキーワードで検索も可能です。IFRS基準書についても、国際会計基準審議会(IASB)のウェブサイトで基準本体部分が無料で閲覧できます。

正しい知識が無料で手に入るということはご存知でしたか?本を購入すると数千円と決して安くはありません。しかしこちらは無料で手に入れることができるのです。

正しい知識の習得と一次情報の価値

会計基準書から直接情報を取得することで、他の情報源にありがちなバイアスがかかっていない正確な知識を身につけることができます。断片的な情報ではなく、体系的な理解が得られるため、応用力も身につきますね。

ASBJが公表する企業会計基準は、企業会計基準、企業会計基準適用指針、実務対応報告の3つの体系に分類されており、これらは会計基準に係る詳細規定や解釈規定、会計基準がカバーしていない領域の取扱いなどが書かれています。

古い基準書を使わない

また本やブログなどは作成日をよく確認しなければ古い情報を使用して、間違った処理をする可能性もあります。なるべくこまめに基準書を探す癖をつけるとそのような問題も解決されます。

網羅的に必要な参考書類を検索するプロンプト

とはいえ、会計基準書の世界は複雑で、関連する文書が多数存在するため、どれが必要なのか探すのも大変…そこで、生成AIで必要な参考書類を集めましょう。以下のプロンプトをご使用ください。

会計条文を検索するプロンプト(タップで開く)

#前提条件

- タイトル:会計基準書検索プロンプト

- 依頼者条件:自社の会計処理方法がわからない経験値の浅い経理担当者

- 制作者条件:会計基準や会計処理に精通した経験豊富な会計士

- 目的と目標:実例に応じた適切な会計基準書等を提示することによる会計処理のサポート

#実行指示

監査法人のベテラン会計士として、{会計処理の実例}に基づいて適用すべき{探したい会計基準等}を探して、提示してください。

{出力フォーマット}を参考にして出力してください。

会計処理の実例 ="

★★★★

"

探したい会計基準等 ="

企業会計基準

企業会計基準適用指針

実務対応報告

会計基準の適用に関するQ&A(FAQ)

監査・保証実務指針(ASGP)

会計制度委員会研究報告

会計制度委員会実務指針

実務参考資料(FAQ、論点解説など)

監査・会計に関する意見書・公開草案

企業会計原則

企業会計審議会意見書

金融商品取引法・会社法

IFRS(国際財務報告基準)関連資料(IFRS財団、IASB)

税務上の取扱い(国税庁通達等)

各種業界ガイドライン

有識者による解説記事・書籍 実務家や学者のコメント(JICPA会報や企業会計誌など)

"

#補足:

指示の再確認は不要です。

結論やまとめは不要です。

自己評価は不要です。★★★★をあなたの検索したい事例に変更してください。

例) 収益認識の処理方法、固定資産の減損、連結の範囲の決定方法

会計基準書等の活用方法

必要な書類が集まった後、それを読もうと思うと、非常に文章が硬く内容が入っりにくいっていうのが現状です。そこでさらに生生AIにてそちらを要約させ読みやすくし、理解しの手助けをするように活用していきます。

会計基準書とは

まず会計基準書は会計処理の基礎となるものです。まずはこちらの方から押さえていきましょう。ざっくりと内容理解するためには要約することが手っ取り早いです。以下のプロンプトを入力し、会計基準書を要約しましょう。

会計基準書を自社に合わせて理解しやすく要約するプロンプトは以下です。

会計処理方法提案プロンプト(タップして開く)

#前提条件

- タイトル:会計処理方法提案プロンプト

- 依頼者条件:会社の経理部の若手で、特定の会計処理方法について詳細な知識を求めている人物。

- 制作者条件:会計基準に精通し、各種基準書に基づく実務経験を持つプロフェッショナルな会計士。

- 目的と目標:会計基準書に基づいて会計処理方法を要約し、具体的な自社事例に基づいた処理方法を提案すること。

#実行指示

添付されたファイルは対象の会計基準書等です。それらの内容を要約し、全体像を読みやすくブログ風に説明してください。箇条書きや番号書きなども必要に応じて使用し、視覚的にもわかりやすく、読む気になるものを心がけてください。次に、{会計処理相談内容}を踏まえて、具体的な会計処理方法を詳細に提案してください。最後に、提案の根拠となる会計基準書の該当箇所を明確に示してください。

自社事例詳細 ="

★★★★

"

#補足:

指示の再確認は不要です。

結論やまとめは不要です。

自己評価は不要です。

会計基準書等の該当箇所の参照は大切です。★★★★をあなたの検索したい事例に変更してください。(例)自社では、直販取引を行なっています。顧客からの注文を受けると、中国工場へオーダーが届き、直接その顧客へ届きます。この時の収益認識の処理方法を教えてください。

NotebookLMで大量の資料を要約する

他にもNoteBookLMを使って要約することもおすすめです。無料で使えますよ。そして会計基準を調べるにはとても相性の良いツールです。

- 信頼性の高いAI応答

-

- アップロードしたPDF、Googleドキュメント、テキストファイル、ウェブサイトのURLなどの資料(ソース)のみを情報源として、AIが回答や文章を生成します。アップロードできるソースは無料版でも50個可能です。はっきり言って50個は使いきれません。

- インターネット上の不確かな情報を含まないため、AIがもっともらしい嘘をつくハルシネーションのリスクが大幅に抑制されます。これらの特徴が、会計基準を調べる時に向いている大きな理由です。

- 高度な情報整理・分析機能

-

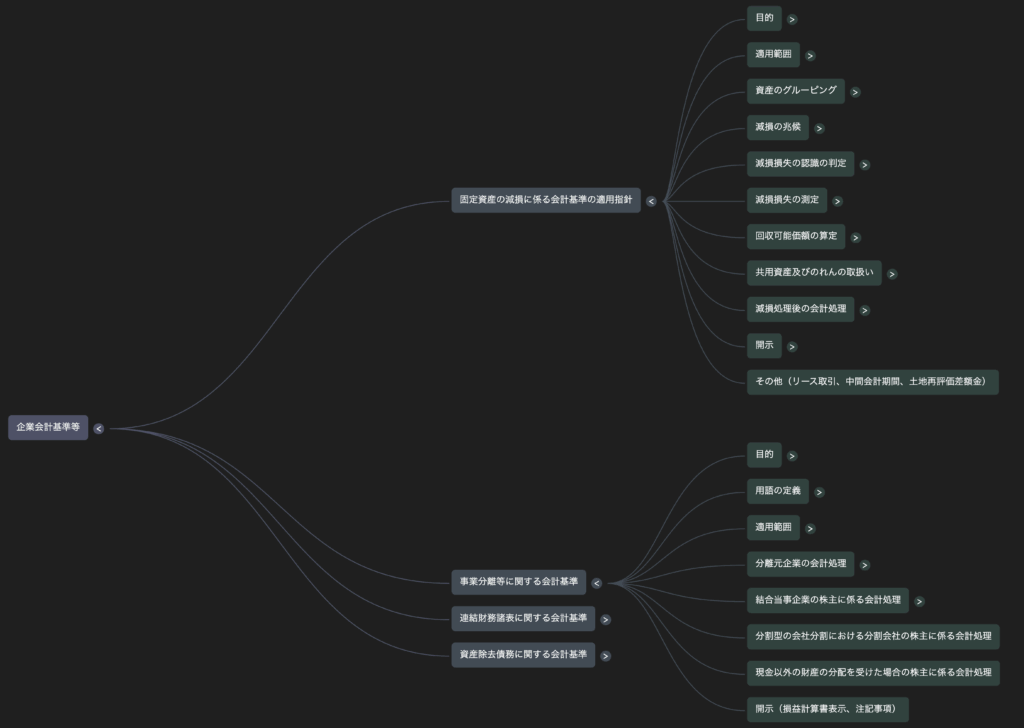

- アップロードした複数の資料を横断的に分析し、内容の要約、重要なポイントの抽出、専門用語の説明などを自動で行います。マインドマップもボタンひとつで作成できます。下に作ったマインドマップを載せますね。

- 自社事例をチャット形式で相談することもできますが、その時もどの会計条文を引用したのかをピンポイントで答えてくれます。そのため、どの条文を確認したらいいのかもすぐに辿り着くことができるのです。

- 引用機能によるファクトチェックの容易さ

-

- AIのすべての回答には、元となったソースの箇所が引用として明記されます。

- 番号付きの引用をクリックするだけで、元の資料の該当箇所にすぐにジャンプできるため、情報の正確性を簡単に確認(ファクトチェック)できます。ここでもファクトチェックですが、とても大切です。

- 思考を深めるための多彩なアシスト機能

-

- 資料をアップロードすると、AIが自動でその内容の要約、想定される質問、主要なトピックをまとめた概要を生成します。

- 資料の内容を基に、AIキャラクターが対話形式で解説するポッドキャスト風の音声を生成。移動中などのながら学習にも活用できます。

- 資料から想定される質問と回答のリストFAQを自動で作成します。

プロフェッショナル・ジャッジメントの涵養(かんよう)

基準設定の背景にある「結論の背景(Basis for Conclusions)」も読んでみましょう。ここにはなぜそのような基準ができたのか、またなぜ改正があったのかが書かれています。そこがわかると、基準書の内容が理解しやすくなります。

また適用指針に示された設例もとても大切です。珍しい事例、どうやって処理をしたらいいか迷う事例も意外と設例に似ているものがあったりもします。私がお渡ししたプロンプトにはこれらのことも当てはめて回答するように組み込んでいますので、ご安心くださいね。NoteBookLMの場合は、こちらから設例にあるかどうかの質問をするのもいいかもしれません。

生成AIに自社事例を当てはめて相談しよう

これまでのプロンプトを入力していくと、生成AIもあなたへの質問に対する準備が整っております。そこであなたの困っている会計処理の状況をAIに相談してみましょう。具体的になればなるほどより正確な質問が答えが出してくれます。文章にすると必ずしも文章にする必要はありません。箇条書きでも結構です。また1度に答えを出そうとせず、何度も聞き返しながら進めていくことがコツです。また困ったときには、逆にAIにどのように質問すると、あなたは答えやすいですか?などの質問も有効です。

よくある使用例を以下に抜き出しました。

ケーススタディ1:新リース会計基準 – IFRSコンバージェンスの波を乗りこなす

- ビジネス上の問題: ある企業が新しいオフィススペースについて5年間のリース契約を締結しようとしています。日本の新しいリース会計基準の下で、これはどのように会計処理されるべきでしょうか。 日本の会計基準では、まだまだ実例が少なく、IFRSを採用している企業からの事例を多く参考にすることも可能です。そのような場合もAIに相談をしながら、解釈を進めるのも有効な点の1つといえます。

- リサーチと分析: AIを活用したリサーチプロセスにより、関連文書として「リースに関する会計基準(案)」が特定されます 。分析の中心は、従来のファイナンス・リースとオペレーティング・リースの区分が廃止され、IFRS第16号の根幹をなす単一モデルが採用された点です 。

ケーススタディ2:自社開発ソフトウェア – 費用と資産の境界線

- ビジネス上の問題: ある企業が、社内の開発チームを編成して新しい物流管理システムを構築しています。この開発にかかるコストのうち、どこまでを無形固定資産として計上し、どこからを費用として処理すべきでしょうか。

- リサーチと分析: リサーチにより「ソフトウェアに関する会計処理の実務指針」が特定されます。資産計上の可否を分ける核心的な基準は、「将来の収益獲得又は費用削減が確実であると認められる」かどうかです 。資産の取得原価には、開発に直接関わった従業員の人件費や直接的な経費が含まれます 。一方で、研究開発段階のコストや、将来の収益貢献が不確実な費用は資産計上できません 。ここで決定的に重要なのが、資産計上の判断を裏付ける証憑です。

- また契約対応によっては、一部の返金など、複雑な契約内容になることも多々あるとも1つの特徴です。そのような場合でも、貴社の状況をAIに相談をすると、具体的な処理方法と考え方を提示してくれます。

まとめ

本稿で詳述してきたアプローチの要点は、第一に一次情報の絶対的な重要性、そして第二に構造化され反復可能なリサーチプロセスの確立です。

このリサーチ方法論を習得することは、真の専門知識が築かれる土台そのものです。このスキルセットを身につけることで、会計プロフェッショナルは単なる「記録係」から、その意見が「検証可能で権威ある事実」に裏打ちされているがゆえに求められる「戦略的ビジネスアドバイザー」へと進化することができます。これこそが、不確実な時代においても揺るぎない、価値あるキャリアを築くための道筋なのです。

コメント